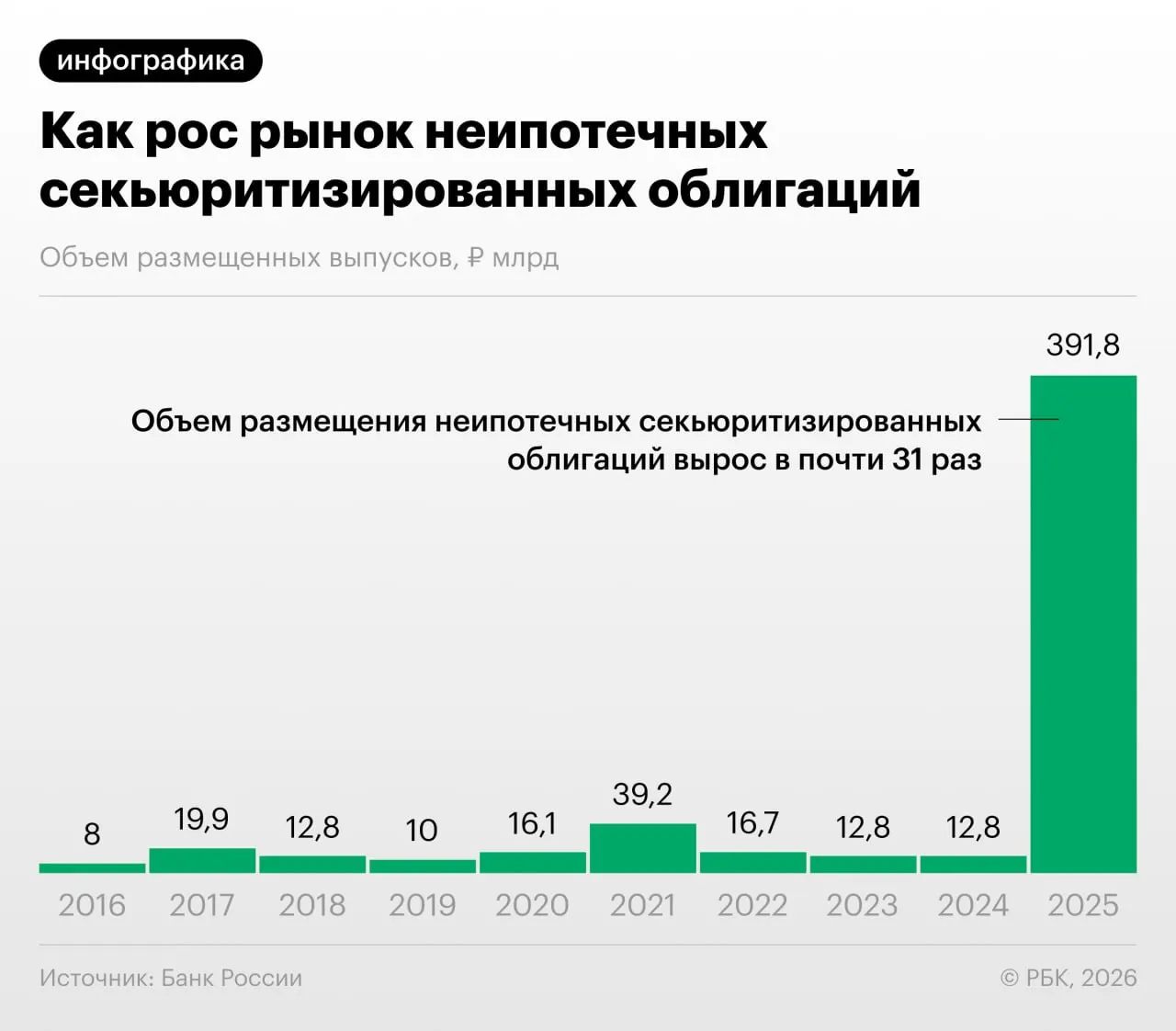

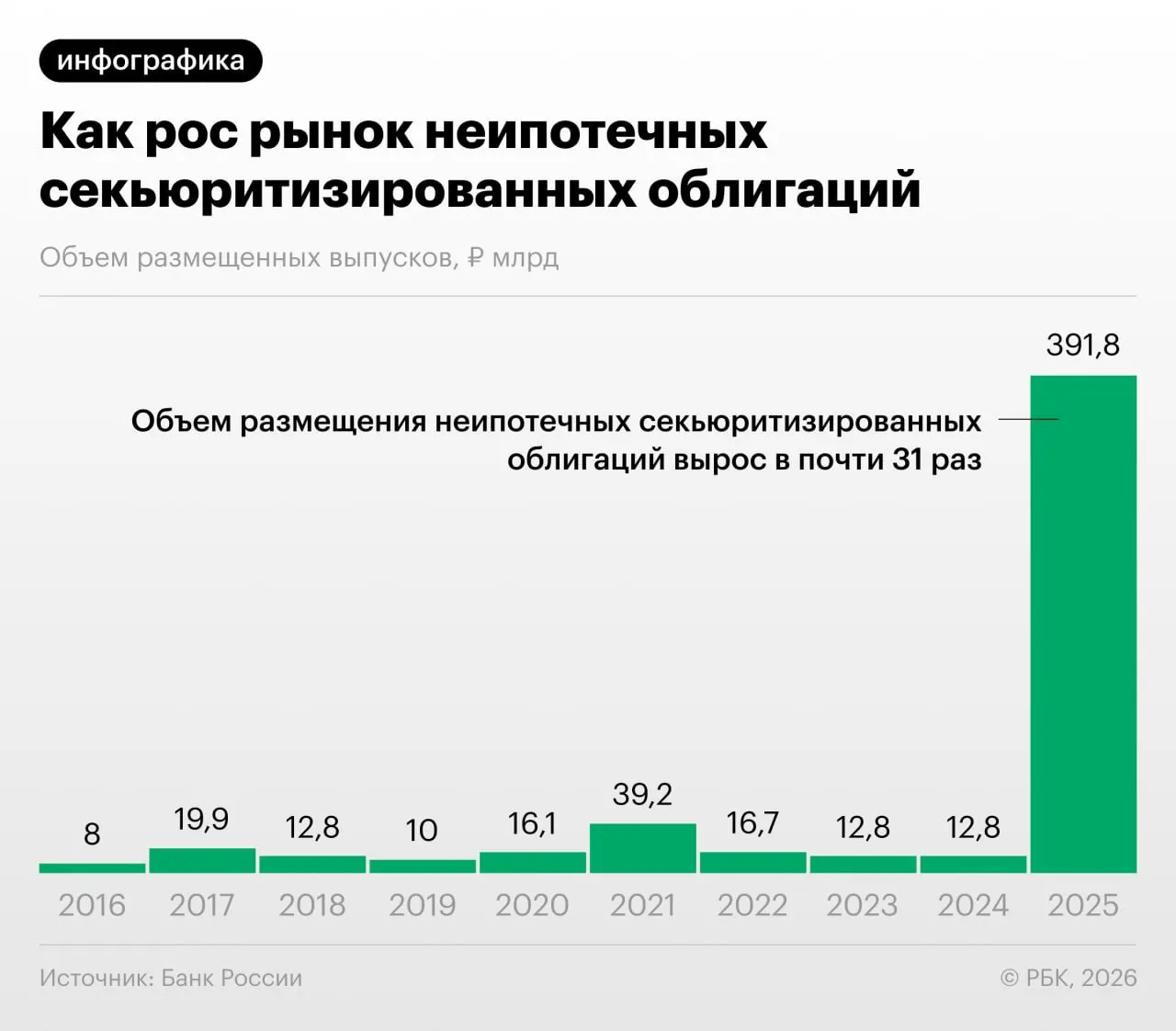

Рост секьюритизации потребительских кредитов

В 2025–2026 годах российские банки заметно увеличили объёмы секьюритизации потребительских кредитов — выпуска облигаций, обеспеченных розничными ссудами. Этот тренд зафиксирован в «Обзоре финансовой стабильности» Банка России.

Как это работает и зачем нужно банкам

Секьюритизация позволяет банкам перераспределить риск и снизить нагрузку на собственный капитал. Однако участники рынка иногда используют «переупаковку» портфелей для регуляторного арбитража: покупают и перепродают выпуски друг у друга, фактически обмениваясь портфелями кредитов.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году… Мы пока у подножия, но темпы роста размещений впечатляют», — отмечал один из руководителей инвестиционного бизнеса, комментируя динамику секьюритизации.

Главные риски

Банк России и аналитики выделяют несколько опасений: возможное накопление непрозрачных взаимосвязей между участниками рынка; повышенная уязвимость к внешним шокам при массовых выкупах и обменах выпусков; а также ограниченная информированность розничных и институциональных инвесторов о качестве базовых портфелей.

При резком росте объёмов секьюритизации важно усиление прозрачности выпускаемых бумаг и контроля за структурой сделок, чтобы снизить риски для финансовой стабильности и защитить инвесторов.